华东价格震荡调整,年的泥行看好中期景气持续

本周华东水泥价格小幅下跌0.7元/吨,玻璃其中上海下滑20元、福州上涨15元;沿江熟料价格下跌10元/吨,或类但仍维持在500元/吨;随着下游需求的环比下降,华东库容比本周有所上升。水泥库存上升0.5个Pct至42.7%;熟料库存上升2.1个Pct至42.6%,似年其中江浙上升5个Pct、江西上升10个Pct、业资山东下降10个Pct。年的泥行从区域龙头看,玻璃安徽芜湖海螺及江苏淮海中联价格及库位均保持稳定。短期看,或类随着气温下降,似年需求环比下滑,高位价格或将面临调整压力。

2017年价格回顾及2018年展望。业资2017年已经收官,年的泥行在“需求持稳,供给受限”的大背景下,全国水泥价格表现强劲,其中华东高标水泥价格大幅上涨190元以上,高点超越2011年,创历史新高。但从全年均价看,玻璃2017年华东高标水泥均价365元,而2011年为450元/吨。展望2018年,或类供需两端的边际增量或将小于2017年,预计价格涨幅有限;但考虑到竞争格局的大幅改善,在需求持稳情况下,行业景气度有望在2018年保持高位,全年均价有望进一步提升,从而使得企业盈利持续性超出市场预期,继续推荐海螺水泥等华东水泥标的。

玻纤龙头时代到来,似年继续推荐中国巨石

自2016年以来,我们一直在持续推荐玻纤行业,行业龙头公司的业绩不断超预期,其核心原因有二点:1)需求总量不断增长,2)结构升级带来的变化。除此之外,业资今年行业的供给侧改变以及环保约束的趋严,已经带来行业部分落后产能的去化,从而进一步巩固了龙头企业的相对优势。展望明年,我们维持周期复苏、成长继续的判断,中国巨石将继续受益制造业走出去、工业需求升级两大趋势,凭借大部分国家优异的性价比,有望继续超行业增长。

玻璃价格弹性渐显,供给收缩或超预期

根据排污许可证信息公开网站,截止2018年1月1日0点,全国浮法玻璃已核发排污许可证产线100条,占在产产线42%;申请中产线83条,占比35%。此外,仍有23%产线未进行申请。(网站公布数据有滞后,故实际未申请及未核发线少于公布数)。若按期未取得排污许可证,产线将被停产。此前我们一直强调2018年的玻璃或类似2017年的钢铁、水泥,供给收缩有望超预期:1)集中冷修助力景气延续;2)排污许可带来违规产能收缩;3)环保标准提升重塑行业供给。看好2018年的玻璃价格弹性,继续推荐玻璃原片龙头旗滨集团。

治愈系感情漫笔感情走心案牍歌词句句进心案牍

山东临沭查处一起欺骗老年人的会议营销

甘肃兰州新区:开展知识产权代理行业“蓝天”专项整治行动

羧甲基川木瓜多糖的制备及对α

家庭装修“坑爹”问题大揭秘,教你提前预防

“飞船”超级玻璃宝坻造 天津北玻获1.75亿元订单,行业资讯

大部分国家非常大太阳能飞机“太阳驱动”2号期待亮相中国,行业资讯

厦门翔安市场监管部门提前入驻各中高考考点开展快检工作

韩际新天下免税店正在仁川国际机场2号航站楼推出CHANEL WONDERLAND

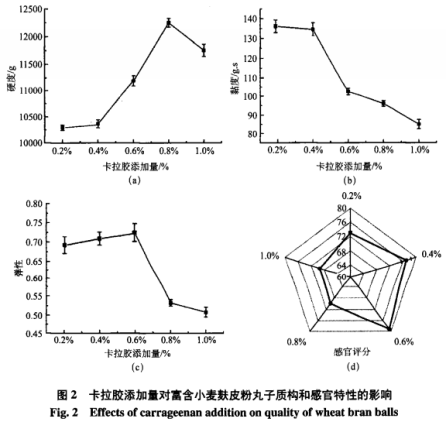

卡拉胶与黄原胶复配对小麦麸皮粉丸子品质的影响(二)

亚洲非常大离线镀膜玻璃生产线投产,行业资讯

揭开保健品消费陷阱五大陷阱

动人的爱情小故事村降好文300篇2024年3月23日

关于进口塞尔维亚玉米植物检疫要求的重点分析

富美实在阿根廷对新型杀菌剂Onsuva进行商业预发布